Fuente: iProUp

Algunos países como Brasil avanzan en regulaciones en este sentido. Un experto cuenta los efectos de su aplicación para los clientes y el sector financiero.

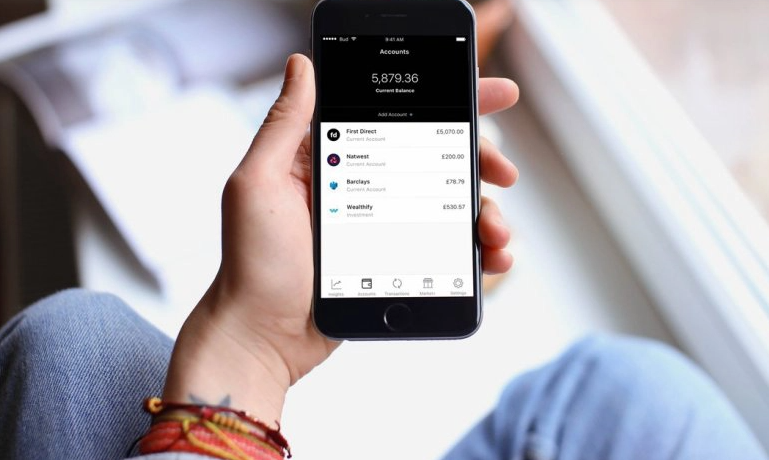

Open banking es un nuevo concepto que comienza a tomar fuerza en América latina. Cada vez se habla más del concepto de open-banking o banca abierta, que consiste en la apertura de la información bancaria a terceros a través de APIs (Aplication Program Interface), un conjunto de protocolos que se utilizan para desarrollar e integrar el software de aplicaciones. Es decir, que permiten que una aplicación de una entidad financiera (banco o Fintech) se comunique con otra que creó un tercero o con un sistema de mensajería, como WhatsApp o Messenger.

Si bien aún tiene escasa difusión, en 2020 empezó a despegar como consecuencia de la digitalización de la operatoria financiera a raíz de la pandemia. El primer país que avanzó regulatoriamente en este sentido fue Inglaterra y en Brasil se aprobó un cronograma gradual de implementación de open-banking de 18 meses.

Casos de éxito en el mundo

«En una primera instancia, los bancos tienen que poner a disposición de los clientes todos sus productos a través de una API», describe Pablo Sansuste, Socio de Bain and Company, una empresa especializada en consultoría de gestión, sobre el camino que ha recorrido el gigante sudamericano en esta materia.

Sin embargo, comenta que hay casos en los que el mercado es el primero en dar el paso, incluso antes de que llegue la regulación. Tal es el caso de China, que sin una regulación al respecto ha tenido muchos avances en este sentido.

En ese sentido, explica que el éxito de la banca abierta se define por los siguientes motivos:

1. El gobierno o entidad privada crea un estándar de comunicación entre los bancos participantes, lo que acelera enormemente la adopción. «Un ejemplo es el Reino Unido, donde, después de un comienzo relativamente lento y sin estándares claros, hoy, la situación se acerca a un grado de madurez tal que ya hay más de 700 millones de accesos a datos por mes en un país con aproximadamente 50 millones de personas con cuentas bancarias», ilustra.

2. El segundo factor es la participación clara y proactiva de los grandes bancos, con foco en la innovación. «En Singapur, por ejemplo, dos de los bancos locales más grandes tienen más de 300 API cada uno y han construido ecosistemas de socios sólidos en torno a sus ofertas bancarias», detalla Sansuste. Curiosamente, esto puede suceder debido a una obligación regulatoria (en el caso de Inglaterra) o presión competitiva (en el caso de Singapur).

3. El tercer elemento es un buen marco de protección, autenticación y seguridad de los datos de los clientes. «En India, Aadhaar, el sistema de identificación personal digital se inició en 2009 y, en la actualidad, tiene más de 1.200 millones de suscriptores y ha acelerado la adopción de servicios financieros digitales» relata el experto.

4. Y, finalmente, el último factor es «la existencia de un fuerte ecosistema de innovación, con startups, fondos de capital de riesgo y grandes empresas tecnológicas, que tienen la capacidad de explorar las diferentes oportunidades de la banca abierta».

En Argentina, hace unos 15 años los usuarios financieros suelen tener cuentas o productos de muchos bancos, pero en realidad concentran la mayoría de su operatoria en uno solo, por lo que, según Sansuste, aplicar este tipo de herramientas sería un dinamizador interesante.

Definición y beneficios

Pero, ¿de qué se trata y que posibilidades abre Open-banking? Sansuste explica que hay varios modelos de negocio posibles dentro de este concepto. «Uno de ellos es integrar todo hacia un market place en el que el cliente pueda operar libremente en un banco o en otro según decida o a través de un asesor. Otra posibilidad es integrar todo hacia Whats app u otro servicio de mensajería y transaccionar desde allí», detalla.

Es un concepto que se puede leer como una combinación entre el concepto de portabilidad de datos del cliente, que hoy se usa en telefonía móvil, y el de los cotizadores, que se usa en el sector asegurador parra comparar precios o en el segmento de créditos.

«Los datos son muy importantes en la banca y cada vez más, por lo cual la posibilidad de compartirlos con distintas entidades a través de herramientas de open banking permite mejorar el análisis crediticio de una persona, pero también la experiencia del usuario mejora porque le evita al cliente la necesidad de completar los datos cada vez que entra a una entidad», describe Sansuste sobre los beneficios.

El universo de posibilidades que brindan las herramientas de open-banking es muy grande. Permiten iniciar sesión en la aplicación de mensajería favorita del cliente y ver su saldo de sus cuentas bancarias a través de ella, recibir allí una notificación de que su salario ya ha sido depositado y también recibir recordatorios para sus facturas de teléfono, luz o agua y pagarla con un clic.

Además, da la posibilidad de que, a través de una aplicación, un asesor puede entrar a las cuentas del cliente y la diga que rinde mejor un plazo fijo en otro banco diferente a aquel en el que acttualmente lo tiene. No es necesario que ingrese a los home-bankings de las entidades, pero puede ver sus rendimientos y asesoralo en función de ellos.