Fuente: BBVA

La crisis del coronavirus puede traer consigo una serie de cambios que obliguen a replantear el modelo de negocio de muchas compañías. En el caso de las ‘startups’, a menudo dependientes de la financiación, algunas pueden verse gravemente afectadas. Otras, sin embargo, pueden salir reforzadas de la situación gracias a su capacidad para adaptarse a la situación e incluso a la oferta de servicios digitales que ahora se hacen imprescindibles. ¿Podría esta crisis ser el caldo de cultivo para la gran próxima ‘startup’?

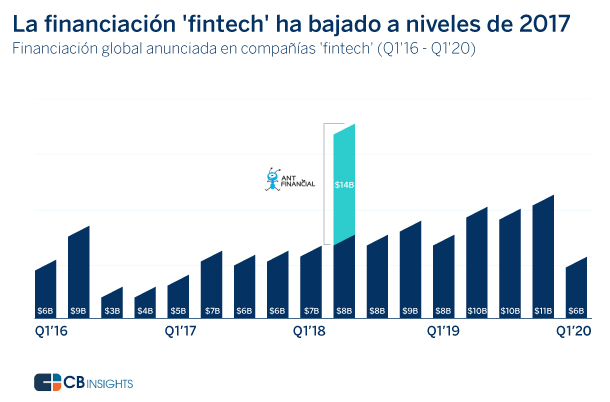

“Las condiciones de financiación han sufrido un cambio de 180 grados y el futuro del ‘fintech’ ha cambiado dramáticamente”, afirma un reciente informe de CB Insights sobre los efectos de la actual crisis sanitaria en el panorama global de la financiación de capital riesgo en compañías de tecnología financiera. Según los datos recogidos por la consultora, el volumen de rondas de financiación para estas compañías ha descendido un 45% respecto al cuarto trimestre de 2019, y un 25% en comparación con el mismo periodo del año anterior. Si continúa a este ritmo, según CB Insights, la financiación en compañías ‘fintech’ en el primer trimestre de 2020 sumará un total aproximado de 6.000 millones de dólares (unos 5.530 millones de euros), una cifra que no era tan baja desde 2017.

En busca de la rentabilidad

Y, ¿qué impacto tendrá esto en el sector? “Las compañías ‘fintech’ tendrán que apretarse los cinturones y centrarse más en la rentabilidad y en el flujo positivo de ingresos que en el crecimiento a toda costa”, explica el informe. Esto representa un marcado cambio respecto a la última década, según la consultora, durante la cual algunas de estas compañías habían sido capaces de recaudar enormes cantidades de capital aún “sin llegar a demostrar rentabilidad”.

“Es cierto que durante los últimos años se había generado cierto ‘hype’ en torno a determinados modelos de negocio ‘fintech’ que aún no eran rentables, y que ahora, como todos, tendrán que acostumbrarse a trabajar con menos dinero”, coincide Gustavo Vinacua, responsable de Creación de Nuevos Negocios en BBVA. “Esto probablemente fuerce a muchas ‘startups’ a repensar sus estrategias para centrarse en las líneas de negocio más sólidas y a dejar de lado otros proyectos innovadores que no eran rentables o más inciertos, que estaban aún en fase de exploración. Al igual que la mayoría de negocios ahora, las ‘fintech’ se verán obligadas a ser más eficientes”, añade.

Algunas de las ‘startups’ tecnológicas más asentadas ya se están viendo forzadas a hacerlo: Uber anunció la semana pasada que reducirá su plantilla en un 14% y AirBnB, en un 25%. En ambos casos, las compañías han explicado que van a cerrar sus líneas de trabajo más disruptivas (como los taxis voladores de Uber) para centrarse en el núcleo de su negocio.

Agilidad para cambiar

Esta capacidad de hacer cambios en la empresa rápidamente para adaptarse a una nueva situación es precisamente también la ventaja que tienen las empresas emergentes ante una crisis de este tipo. “Las ‘startups’ tienen más facilidad para pivotar rápidamente, cerrar proyectos y reorientarse a lo que realmente da beneficios, o incluso cambiar su modelo por completo. Son más resilientes a los cambios que las grandes compañías y eso juega a su favor en un momento como este”, añade Vinacua.

Por ejemplo, el ‘neobanco’ estadounidense Moven, anunció recientemente que ante la caída de financiación provocada por la crisis ha decidido vender su filial dedicada a ofrecer soluciones para clientes para centrarse exclusivamente en desarrollar tecnología financiera para otros bancos. También hay ejemplos de ‘startups fintech’ que han sido rápidas a la hora de lanzar nuevos productos o soluciones para adaptarse a esta situación. Por ejemplo la compañía estadounidense de banca digital Chime ha lanzado una solución ‘online’ para adelantar a los usuarios el pago de las compensaciones económicas del gobierno ante la crisis. O Credit Kudos, la ‘startup’ británica especializada en calificación crediticia mediante ‘open banking’, ha lanzado una herramienta dirigida a autónomos que les permite certificar sus ingresos rápidamente para beneficiarse de las ayudas del gobierno del Reino Unido.

Naturaleza ‘online’

Otro de los factores que puede ayudar a este tipo de compañías a atravesar la crisis es su menor dependencia de estructuras físicas y oficinas para operar. “Estas compañías tienen la ventaja de contar ya con equipos deslocalizados, para los que el trabajo en remoto no supone una novedad. Esto les hace menos vulnerables a los cambios que estamos viendo estos días: no les cuesta tanto prescindir de unas oficinas y en su mayoría cuentan con modelos de negocio que ya operaban al 100% por canales digitales”, explica Vinacua.

En términos generales, el impacto en las ‘fintech’ será muy “heterogéneo”, con diferencias muy marcadas por sectores. “Lógicamente las ‘startups’ más ligadas a sectores como el turismo o el ocio, sufrirán más, pero las dedicadas a la banca ‘online’, como algunos neobancos, o las soluciones de pago y comercio electrónico, podrán ir mejor”, apunta.

Océanos azules

Al igual que anteriores crisis, la provocada por el COVID-19 también puede generar determinadas oportunidades de negocio surgidas de nuevas necesidades no cubiertas que se hagan más evidentes en el escenario post-crisis. “Creo que muchas de las tendencias que estamos viendo ahora mismo, como el trabajo en remoto, vienen para quedarse, y es muy posible que la próxima gran ‘startup’ que triunfe esté ligada a un nuevo comportamiento que haya surgido en esta crisis”, explica Vinacua.

Vinacua ha liderado una investigación llevada a cabo durante las últimas semanas para analizar qué oportunidades podrán surgir de este nuevo panorama. Entre las tendencias que han identificado, Vinacua destaca las nuevas oportunidades que cree que surgirán en torno a modelos basados en la cooperación y en compartir activos, recursos, e incluso espacios entre compañías, para generar ecosistemas empresariales más resilientes a los cambios.

Un ejemplo de ello es el caso de las compras agregadas, en las que distintas compañías se alían para comprar más barato y trasladar ese ahorro a los usuarios. “Es algo que lleva décadas siendo muy habitual entre empresas asiáticas, también en Europa en menor medida, pero que debido a la situación es posible que pueda popularizarse en otras regiones e incluso llegar a los pequeños comercios”, explica. En este sentido, también destaca que en el futuro a corto plazo es posible que haya una mayor proliferación de soluciones enfocadas a ayudar a los pequeños comercios a superar los efectos de esta crisis. “Surgirán soluciones para ayudar a los comercios que no cuentan con sus infraestructuras propias para vender ‘online’ e incorporar herramientas digitales que hasta ahora no necesitaban”, añade.

La capacidad de “pivotar” a la manera de las ‘startups’ también se convertirá en un activo esencial para hacer frente al escenario post-crisis, según Vinacua, no solo para las empresas emergentes, sino también para las grandes organizaciones. “Y este será otro espacio en el que surgirán oportunidades: en hacer posible que una gran empresa pueda ser capaz utilizar sus activos para algo distinto a lo que hacía hasta ahora para adaptarse a una nueva situación”, añade.

Las cadenas de suministro globales, según Vinacua, también verán cambios en el futuro para hacerse más “resilientes”, un espacio en el que también podrán surgir nuevos espacios en los que crear nuevos modelos de negocio. “Va a haber una tendencia a reformular las cadenas de suministro para que sean más locales, regionales o nacionales, para que no se rompan ante una crisis de este tipo. Es decir, crear cadenas con mayor resiliencia y mayor capacidad de resistir los impactos”, añade.

“En definitiva, da la sensación de que la solidaridad y la búsqueda conjunta de respuestas ante los problemas a los que nos estamos enfrentando va a seguir reflejándose en el tipo de proyectos que surjan en el futuro”, concluye.