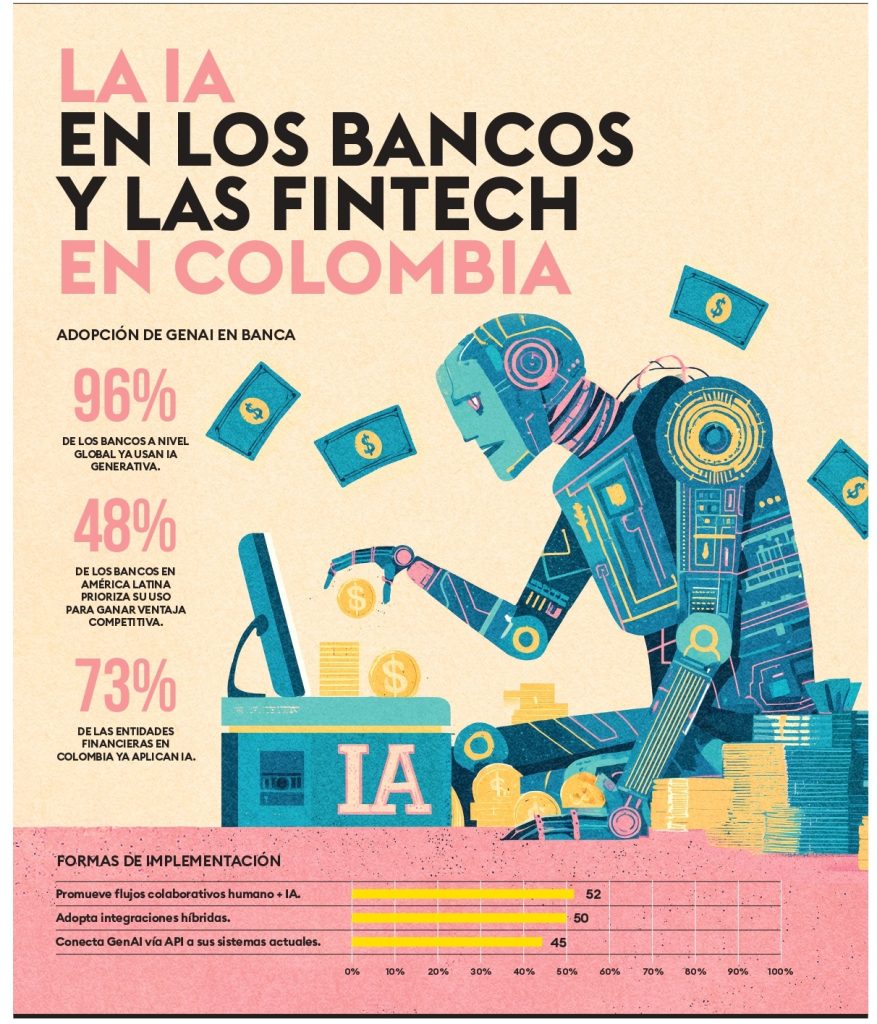

Bancos y algunas fintech en Colombia han pasado de ser rivales a ser socios estratégicos: 8 de cada 10 startups del sector ya colaboran con instituciones financieras, pese a los obstáculos estructurales que persisten.

Cuando las fintech comenzaron a multiplicarse en Colombia hace una década, muchos declararon que se estaba armando una guerra frontal con los bancos. Una revolución que dejaría atrás a los gigantes tradicionales, reemplazados por aplicaciones móviles y algoritmos que prometían crédito inmediato, pagos sin fricción y acceso a servicios financieros desde el celular.

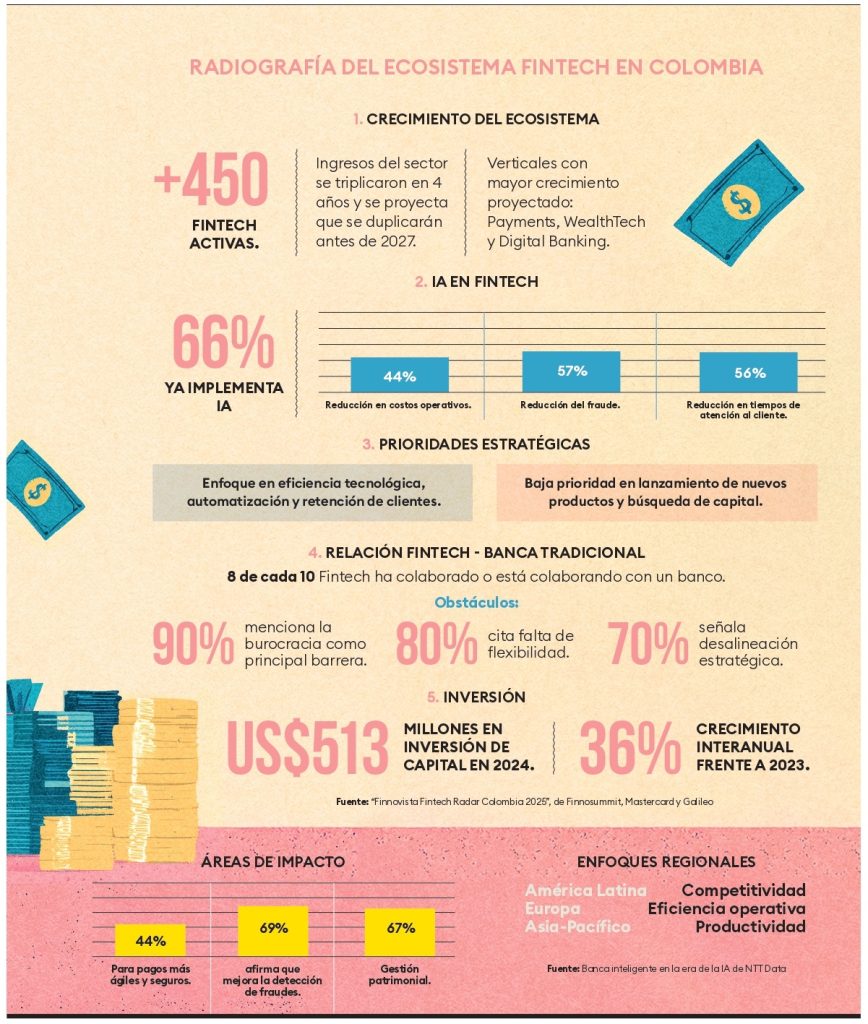

Lo que se encuentra en 2025, es un ecosistema en un terreno más gris en el que no hay como tal una guerra o una rendición, sino coopetencia, una mezcla de cooperación y competencia. Ahora, 8 de cada 10 fintech colombianas ya han colaborado o están en proceso de hacerlo con bancos o instituciones financieras, según el reporte Radar Fintech de Finnovista.

“La entrada de las fintech ha permitido una expansión notoria del ecosistema financiero”, afirma Jonathan Malagón, presidente de Asobancaria. “Ahora se atiende a una mayor población y los precios son más atractivos. Pero no todo ha sido competencia. La relación entre bancos y fintech ha evolucionado hacia una mayor cooperación”.

Desde la perspectiva gremial, la fórmula ha sido combinar la agilidad y especialización de las fintech con el músculo regulatorio, la gestión de riesgos y la infraestructura institucional de la banca. La mezcla ha dado frutos visibles, sobre todo en tres frentes: medios de pago, crédito digital e infraestructura tecnológica.

Casos como Transfiya y Entrecuentas, que ahora son rieles que se usan en el sistema de pagos inmediatos Bre-B, integran capacidades de ambos mundos, ya ofrecen soluciones de pago en tiempo real a miles de usuarios.

Gabriel Santos, presidente de Colombia Fintech, el gremio que representa las empresas fintech, también lo observa.

“Vamos a ver segmentos donde los bancos y las fintech tengan escenarios de colaboración. Las fintech pueden proveer servicios tecnológicos que para los bancos no es eficiente desarrollar: en cumplimiento normativo, onboarding o KYC. También pueden hiperespecializarse en nichos donde por riesgo los bancos no acceden y comenzar a formalizar personas con buen comportamiento de pago que luego puedan ser clientes bancarios”, comenta Santos.

Esa complementariedad se traduce en impacto real. En el crédito digital, por ejemplo, algunas fintech han desarrollado modelos de analítica avanzada y uso de datos alternativos que permiten evaluar a clientes informales, otorgarles crédito e incorporarlos al sistema formal. En paralelo, los bancos han encontrado un canal de entrada a segmentos que tradicionalmente no atendían.

En infraestructura, las finanzas embebidas marcan el paso: entidades financieras ofrecen su infraestructura tecnológica y regulatoria para que plataformas de terceros (comercios o apps) integren servicios financieros sin necesidad de convertirse en bancos.

“La colaboración ya no es una excepción, es la norma”, insiste Santos. Pero advierte sobre dos riesgos estructurales: primero, que las fintech, por su tamaño y liviandad, no siempre tengan los recursos para invertir en ciberseguridad o protección contra el fraude, lo que puede traducirse en riesgos sistémicos para el ecosistema financiero. Segundo, que grandes jugadores bancarios opten por crecer de manera inorgánica y terminen absorbiendo a muchas fintech, concentrando aún más el mercado.

Diego Szteinhendler, vicepresidente senior de fintechs y socios digitales de Mastercard en Latinoamérica, lo resume de forma pragmática: “Las fintech y los bancos ahora son competidores y colaboradores. PayPal compite con nosotros en pagos, pero tiene una tarjeta débito Mastercard. Lo mismo pasa con Mercado Pago, algunos bancos tienen beneficios en Mercado Libre, mientras compiten con sus propias tarjetas”.

Pero la armonía no es total. La relación avanza, sí, pero no sin fricción. Nueve de cada diez fintech señalan la burocracia institucional como una barrera crítica para colaborar. Ocho de cada diez identifican la falta de flexibilidad en los procesos de los bancos. Y siete de cada diez apuntan a una falta de alineación estratégica como un obstáculo común al negociar.

Curiosamente, las diferencias culturales, los desafíos de comunicación o la desconfianza no figuran entre los principales impedimentos. Lo que demuestra que, más allá del lenguaje y las formas, el problema está en el fondo: estructuras que no están diseñadas para moverse a la velocidad de una startup.

“Una regulación que habilite la innovación sin descuidar la estabilidad del sistema y los derechos de los usuarios es clave para el éxito de esta relación”, concluye Malagón.

Y en un contexto de menor inversión, desafíos macroeconómicos y necesidad de eficiencia, la coopetencia no es solo deseable, es inevitable.

Fuente: Forbes Colombia