Definición (desde Wikipedia): La frase La Larga Cola fue acuñada por Chris Anderson en un artículo de la revista Wired de Octubre de 2004 para describir determinados tipos de negocios y modelos económicos tales como Amazon.com o Netflix. El término Larga Cola se utiliza normalmente en estadística en relación con distribuciones de riqueza o con el uso del vocabulario.

La Larga Cola (en color amarillo) es el nombre coloquial para una bien conocida característica de las distribuciones estadísticas (Zipf, Ley de Power, distribuciones de Pareto o/y en general distribuciones de Lévy). La característica es también conocida como heavy tails, power-law tails, o las colas de Pareto. Estas distribuciones son semejantes al gráfico de la izquierda. En estas distribuciones una amplia frecuencia o gran frecuencia de población es seguida por una baja frecuencia o baja amplitud de la población que disminuye gradualmente. En muchos casos, los acontecimientos de baja frecuencia o escasa amplitud – la Larga Cola, representada aquí por la porción amarilla del gráfico- pueden abarcar la mayor parte del gráfico.

La Larga Cola (en color amarillo) es el nombre coloquial para una bien conocida característica de las distribuciones estadísticas (Zipf, Ley de Power, distribuciones de Pareto o/y en general distribuciones de Lévy). La característica es también conocida como heavy tails, power-law tails, o las colas de Pareto. Estas distribuciones son semejantes al gráfico de la izquierda. En estas distribuciones una amplia frecuencia o gran frecuencia de población es seguida por una baja frecuencia o baja amplitud de la población que disminuye gradualmente. En muchos casos, los acontecimientos de baja frecuencia o escasa amplitud – la Larga Cola, representada aquí por la porción amarilla del gráfico- pueden abarcar la mayor parte del gráfico.

Internet y el entorno digital han cambiado las leyes de distribución y las reglas del mercado. La reducción en el coste de almacenamiento y distribución que permiten las nuevas tecnologías, hace que no sea ya necesario focalizar el negocio en unos pocos productos de éxito, en los superventas. Hay que darse cuenta de que ahora existen dos mercados: uno centrado en el alto rendimiento de pocos productos y otro, nuevo y todavía no familiar, basado en la suma o acumulación de todas las pequeñas ventas de muchos productos, que puede igualar o superar al primero. Son el antiguo mercado de masas y el nuevo nicho de mercados, representados por la cabeza y la cola de la conocida gráfica de distribución estadística.

(Desde Usolab.com): Estas restricciones físicas no son, sin embargo, significativas en el entorno digital. Los costes de almacenaje y distribución de Amazon, Netflix y Rhapsody son bajos, lo que les permite disponer de un catálogo de productos muy amplio, que cubre una gama extensa de gustos e intereses. Amazon tiene un catálogo de 2.300.000 de libros, mientras que su competencia en el mundo físico, Barnes&Noble, dispone de 130.000. Netflix tiene 25.000 películas y su rival offline posee 3.000. Rhapsody disfruta de un catálogo de 735.000 canciones, en lugar de los 39.000 que tiene Walmart.

Muchas de las empresas de éxito online incluyen en su estrategia la long tail (Cola Larga), atendiendo a la demanda de lo popular, lo menos popular y lo raro, es decir, dando respuesta a todo tipo de segmentos, intereses y nichos de mercado. Por ejemplo, Google descubrió que la long tail era un mercado publicitario interesante. Existen unas pocas palabras muy buscadas, pero la mayoría de las búsquedas son muy diferentes. Google no dirigió su atención a sacar beneficio de las pocas búsquedas muy frecuentes o mercados grandes (la cabeza), como hace la publicidad tradicional, si no que se centró en las distintas y variables búsquedas, diseñando un modelo para los publicistas pequeños que se dirigen a mercados pequeños (la cola), como hacen de forma eficiente los adwords.

Long tail en banca: ¿hacer que todo esté disponible?

Las entidades financieras tienen una gran variedad de productos y servicios (préstamos, créditos, seguros, fondos de inversión, planes de pensiones, etc.), con cientos de variaciones, es decir, una Larga Cola. Una minoría de estos productos son conocidos por los clientes y usuarios, pero la mayoría son ignorados y pasan desapercibidos, incluso para los empleados de las oficinas.

Quizás los bancos piensan en términos tradicionales y buscan los productos estrella, las superventas, y diseñan su estrategia comercial y publicitaria focalizada en ellos, olvidando la larga cola de sus productos menos conocidos que podrían generar más valor que los populares. Ofrecer una mayor variedad de productos, una oferta diferente a la que ofrecen los demás, dirigida a nichos de mercado diversos, etc., puede ser una estrategia de negocio complementaria a la que se centra sólo en la cabeza de la curva de distribución. Los productos usuales o más populares no son los únicos, y ya no es necesario centrarse únicamente en ellos. Esta cola redescubierta ahora puede complementar el negocio financiero clásico.

(Desde ebanking.cl) Prosper y Zopa, un ejemplo de la Cola Larga

Ambas instituciones proponen un modelo de negocios que elimina al banco como intermediario, pone en contacto a los que necesitan crédito y a los que quieren dar uno, y por esto reciben una comisión por cada crédito que se cierra de forma online. De esta manera, pueden volver un negocio rentable, sacando una pequeña comisión de cada uno de los numerosos créditos que se cerrarían a través de su sitio, además, ¿cuál es el costo para Zopa y Prosper de cerrar un crédito? prácticamente cero. De esta forma, tenemos un modelo de negocios basado en la Cola Larga. Incluso, los clientes que llegan a estos sitios son aquellos que quizás no encuentran financiamiento en el mercado financiero clásico, aquellos que representan «La Cola Larga» dejada de lado por las entidades financieras tradicionales por ser poco rentable.

Según Chris Anderson, una de los conceptos importantes detrás de la Cola Larga es la democratización de las herramientras de producción, permitiendo que los mercados cuentas con una gama de opciones – una explosión de nichos de productos. Cuando agregas un costo de distribución muy bajo (o cero) y disminuyen las asimetrías de información, todos esos nichos «venden». Prosper y Zopa democratizan la producción de préstamos: cualquiera puede convertirse en banco! vendiendo el nicho: existen posibilidades que los términos del préstamo se ajusten a los que un cliente específico necesita cuando existen miles de consumidores ofreciendo préstamos a cero costo de distribución.

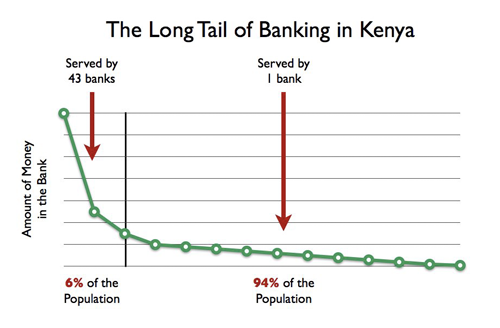

La Cola Larga de la Banca en Kenya

En Kenya tenemos el caso del «Equity Bank«, el que está llegando a los segmentos no bancarizados del país, y aunque obtienen un menor margen por transacción, realizan tantas que se han convertido en un caso exitoso. Como se puede ver en el gráfico de la izquierda, este banco brinda servicios financieros a un 94% de la población.

Otras formas que se han implementado en el mundo para abarcar la Cola Larga de los no bancarizados son las tarjetas de prepago y las iniciativas mediante móviles, que permiten llegar a toda la población y convertirse en negocios rentables a través del cobro de pequeñas comisiones, a un costo de distribución de casi cero.

La Cola Larga de la Banca en Chile

(Desde emprenet.cl): En Chile existe una entidad financiera llamada BancoEstado. Un banco que posee una de las carteras más amplias de las redes en segmento altamente densos, claro, los de menos recursos.

Este banco, a mi juicio, a creado uno de los ejemplos más tangibles a la hora de visualizar “la Cola Larga” a través de su proyecto llamado “Caja Vecina”. Esto consiste en instalar una ventanilla del BancoEstado en almacenes o bazares. Desde esta ventanilla es posible desde: que los jubilados puedan retirar sus pensiones, pagar cuentas, transferir, entre otras operaciones bancarias básicas. Como podrán darse cuenta, han dotado como si fuera la caja de una sucursal, a un almacen!! Imagínense lo barato que es para el banco crear estas «seudo» sucursales, pues están lejos de ser un sucursal normal; lo fácil de gestionar, porque sus operaciones no son tan abundantes; y sólo dejen costear la tecnología que permite estar al día con las trasacciones realizadas.

Lo interesante del modelo, adicionalmente, es que logra llegar a un mercado altamente atomizado y simultáneamente, muy distribuido, fortaleciendo su posición en su segmento estratégico y a través de un sistema muy sencillo.

Como comprenderán, utilizar o implementar la estrategia de “la Cola Larga”, no es algo tan complejo como construir un cohete. ¿O, no?

Importante, que esta estrategia sea buena o atractiva para BancoEstado, no significa que lo sea para todo el mundo. Asi que, evalúa bien tu negocio, y verifica que sea una buena elección, sino, a seguir pensando…