El sector financiero global se encuentra en el umbral de su mayor metamorfosis arquitectónica desde el nacimiento de la banca móvil. Durante la última década, la transformación digital bancaria se limitó principalmente a trasladar la burocracia física a las pantallas de los teléfonos inteligentes. El resultado fue un modelo funcional pero rígido, estructurado sobre menús de navegación complejos, pestañas transaccionales y procesos fragmentados.

Sin embargo, un nuevo paradigma impulsado por los sistemas agénticos está redefiniendo por completo el significado de la experiencia de usuario bancaria. La evolución plantea un cambio de timón radical: transitar desde una banca reactiva, donde el cliente debe buscar soluciones y descifrar la interfaz por sí mismo, hacia una experiencia agéntica proactiva, en la que herramientas avanzadas de Inteligencia Artificial interpretan intenciones, diseñan estrategias personalizadas y ejecutan transacciones complejas en nombre del usuario de manera segura.

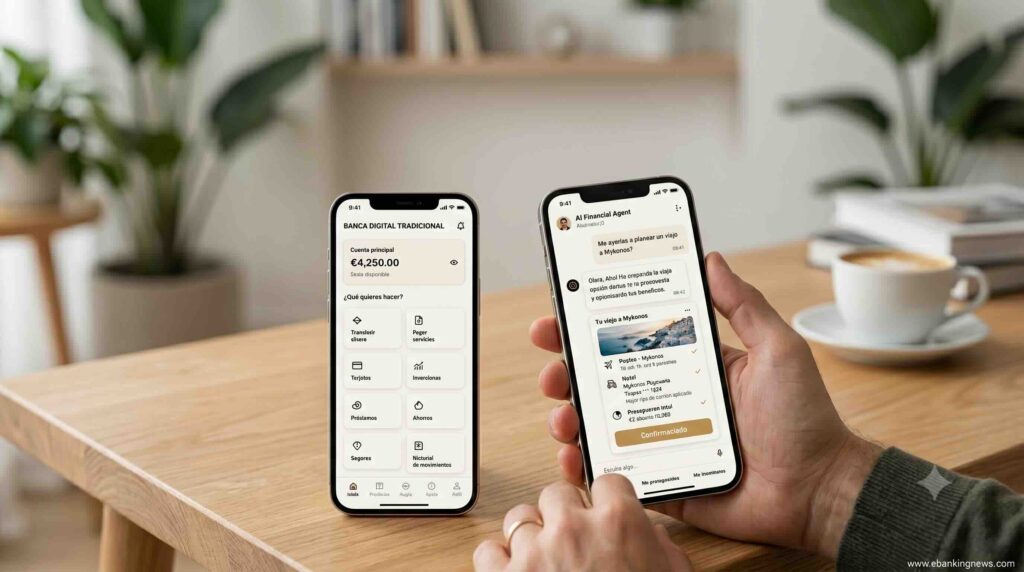

El contraste fundamental: Banca Digital Tradicional vs. Banca Agéntica

Para comprender el alcance de esta disrupción, es necesario analizar el estado actual de los canales financieros frente a las soluciones de IA agéntica de próxima generación que comienzan a consolidarse en el mercado:

Hoy: Banca tradicional digital

- Navegación por categorías: Interfaces estáticas que obligan al usuario a rastrear manualmente opciones de transferencias, seguros, inversiones y saldos.

- Información fragmentada: Datos dispersos en múltiples pantallas que dificultan una visión holística de la salud financiera.

- Fricción operativa: Multiplicidad de pasos obligatorios y pantallas de confirmación para ejecutar tareas combinadas o cotidianas.

- Rol pasivo del sistema: El usuario final debe cargar con toda la responsabilidad de buscar, analizar variables y tomar las decisiones operativas.

Mañana: Banca agéntica con IA

- Interfaces conversacionales: Interacción en lenguaje natural que entiende de punta a punta la intención profunda y el contexto del usuario.

- Respuestas y recomendaciones personalizadas: Asesoramiento basado en el perfil de gasto, metas individuales y comportamiento del mercado en tiempo real.

- Ejecución delegada y segura: La IA asume los flujos técnicos y los procesos operativos, realizando las acciones por el cliente bajo su autorización.

- Acompañamiento financiero proactivo: Sistemas que anticipan necesidades y disminuyen la fricción para generar mayores resultados con menor esfuerzo.

De la consulta de saldo a la delegación de objetivos complejos

La diferencia práctica se hace evidente al analizar cómo gestionan ambos modelos un requerimiento de alto valor, como la planificación y financiación de un viaje familiar o de negocios.

En el entorno digital tradicional, el cliente se ve obligado a abrir su aplicación, verificar su saldo, calcular de forma externa su presupuesto, estimar los límites de sus tarjetas de crédito y navegar de forma separada por pestañas de préstamos o inversiones si los fondos son insuficientes. Es un proceso manual, segmentado y propenso al error de cálculo.

Por el contrario, bajo un enfoque de banca agéntica con IA, el proceso se simplifica mediante una única instrucción conversacional: “Quiero organizar un viaje a Mykonos del 10 al 14 de julio para dos personas. Presupuesto máximo €2.800. ¿Me ayudas a planearlo?”.

A partir de este comando, el agente financiero inteligente toma el control: analiza de inmediato la viabilidad del presupuesto dentro de la salud financiera general del cliente, cotiza y despliega las mejores opciones de vuelos y hospedaje en un panel interactivo integrado y —lo más importante— optimiza el pago de forma inteligente. El sistema selecciona automáticamente la tarjeta de crédito que ofrece el mejor tipo de cambio o la mayor tasa de acumulación de recompensas, consolidando cashback y planes de ahorro sin que el usuario deba salir del hilo conversacional. La IA no solo responde: entiende, aconseja y actúa para el usuario.

Top beneficios del nuevo ecosistema financiero

El despliegue de la banca agéntica no representa únicamente una mejora estética en el front-end de las aplicaciones, sino una transformación estructural en la entrega de valor de las instituciones financieras. Los beneficios clave para el cliente se agrupan en seis pilares fundamentales:

- Personalización en tiempo real: Servicios dinámicos adaptados milimétricamente al contexto y comportamiento actual de cada cliente.

- Asesoramiento financiero proactivo: Supervisión constante que alerta sobre ineficiencias de gasto y sugiere oportunidades de inversión oportunas.

- Ejecución inteligente y segura: Automatización de transferencias, pagos e inversiones bajo robustos marcos de cumplimiento normativo y ciberseguridad.

- Ahorro de tiempo y menos fricción: Eliminación de los menús jerárquicos tradicionales y reducción drástica de los pasos repetitivos.

- Mejores decisiones financieras: Acceso inmediato a análisis predictivos que facilitan la selección de los mejores productos de crédito o inversión.

- Experiencias simples e intuitivas: Interfaces mucho más humanas que rompen la barrera del lenguaje técnico bancario, democratizando el acceso a las finanzas.

El desafío para las instituciones financieras de la región

La migración hacia este estándar tecnológico redefine las reglas del juego en la industria del core banking y las fintech en América Latina. Aquellas entidades que se queden rezagadas en el modelo tradicional de menús e interfaces estáticas experimentarán una rápida obsolescencia frente a competidores capaces de ofrecer un acompañamiento continuo e inteligente.

Para los líderes del sector, el verdadero reto tecnológico ya no radica en cómo digitalizar un producto financiero o lanzar un chatbot básico de preguntas frecuentes, sino en cómo construir una capa de Inteligencia Artificial en banca lo suficientemente robusta, ética y segura para que los usuarios confíen en delegar sus decisiones de consumo e inversión cotidianas. El futuro de la banca pertenece a las instituciones que logren transformar sus plataformas en verdaderos copilotos de vida para las personas.

Fuente: Redacción ebankingnews