La histórica salida a bolsa de SpaceX, que recaudó cerca de US$75.000 millones y valoró a la compañía de Elon Musk en US$1,75 billones, ha reavivado con fuerza el apetito global por los activos tecnológicos de alto crecimiento. Sin embargo, este hito también eleva la presión sobre las próximas aperturas en el mercado bursátil de gigantes de la IA como OpenAI y Anthropic.

En un escenario donde la Inteligencia Artificial (IA) se consolida como el motor definitivo de la innovación, atrayendo masivas inversiones en chips, infraestructura de cómputo y centros de datos, resurge una inquietante pregunta en los círculos financieros: ¿estamos a las puertas de una nueva burbuja de inteligencia artificial similar al desplome de las puntocom del año 2000?

Para responder a esto, líderes e inversionistas que protagonizaron el auge y la caída de la era puntocom contrastan ambos momentos históricos.

El desbalance entre la oferta y la demanda: ¿Un ajuste inevitable?

Para el economista Roberto Bonifaz, la similitud estructural más preocupante entre ambos periodos es el desbalance entre la oferta de tecnología y la demanda real del mercado. A inicios de milenio, las valoraciones de las empresas de internet se calcularon bajo la promesa de un número infinito de clientes que tardó años en materializarse.

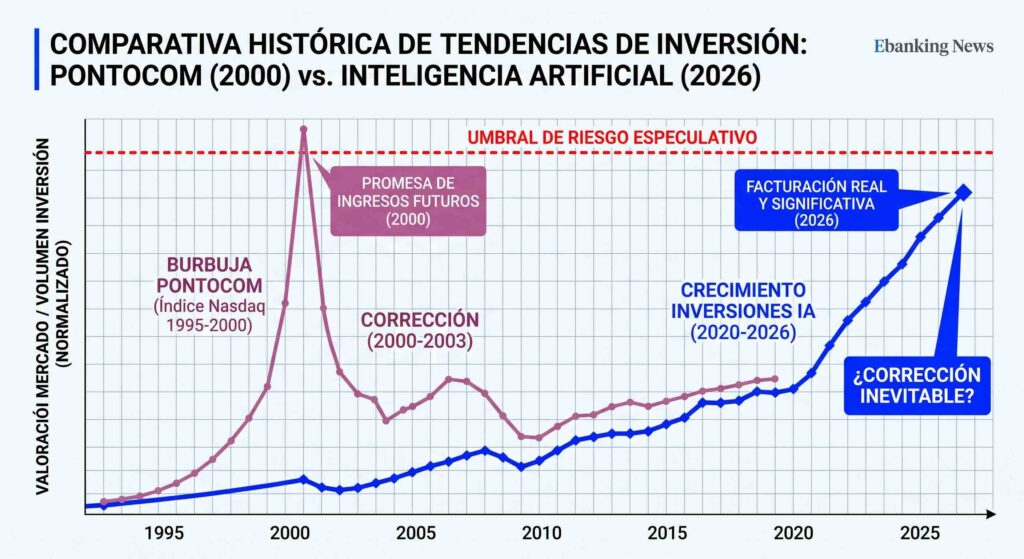

“En el caso de las puntocom se hacían valuaciones asumiendo casi un número infinito de clientes, que al final no resultó ser real. Acá la inversión en centros de datos para lo que necesitan las Inteligencias Artificiales claramente excede la demanda. Entonces ambas van a tener una corrección grande por eso”, advierte Bonifaz.

No obstante, el economista destaca una diferencia crítica y potencialmente peligrosa: el financiamiento. Mientras que en el 2000 los proyectos se sustentaban mayoritariamente en capital de riesgo (equity), hoy gran parte del desarrollo de la IA se apoya en deuda y crédito privado, lo que podría provocar que un eventual ajuste de mercado sea mucho más doloroso y sistémico.

Ingresos reales y concentración de valor: Las grandes diferencias con el 2000

Desde la vereda del emprendimiento, el panorama muestra fundamentales de negocio mucho más sólidos. Roberto Musso, presidente de Digevo y pionero tecnológico en Chile, explica que si bien la IA comparte con Internet el carácter de ser una “tecnología de propósito general” destinada a cambiar todas las industrias, su comportamiento financiero actual es diferente.

De acuerdo con Musso, hoy el beneficio económico de la IA se concentra en unas pocas compañías globales (como OpenAI, Microsoft, Google y Anthropic) que ya están facturando cifras multimillonarias. Aunque sus niveles de rentabilidad final (EBITDA) aún no reflejen retornos equivalentes a las inmensas inversiones iniciales, ya existe un flujo de ingresos real, a diferencia de las promesas de ingresos futuros de las puntocom.

Por su parte, José “Pepe” Flores, cofundador de Tecnonáutica (una de las primeras agencias web de Chile en los 90, posteriormente adquirida por Telefónica), resalta que el contexto global en el que se despliega la IA es infinitamente más complejo y maduro. Aspectos como la transición ecológica, los cambios demográficos y la reestructuración financiera de hoy plantean condiciones de entorno radicalmente distintas a las del año 2000.

La mirada académica: El “hype” del marketing versus la realidad tecnológica

La academia también mantiene una postura de cautelosa expectación. El doctor Ricardo Baeza-Yates, Premio Nacional de Ciencias Aplicadas y Tecnológicas 2024 de Chile y referente global en ética de datos, coincide en que la escala de ingresos de la IA frente a la inversión es hoy mucho mayor que a comienzos de siglo. Sin embargo, advierte sobre la falta de ética en las campañas de mercadeo actuales.

“El marketing actual es mucho más exagerado y menos ético, lo que esconde mejor una posible burbuja. En Chile la burbuja es mucho menor, pero no creo que se pueda evitar si explota la de EE.UU.”, sentencia Baeza-Yates. Para el experto, aunque la tecnología detrás de la IA es real y llegó para quedarse, la especulación en las valoraciones del mercado actual hace que “una corrección parezca inevitable”.

¿Qué significa esto para la banca y el ecosistema Fintech en Latam?

A medida que el debate sobre la burbuja de la IA continúa en Wall Street, las instituciones del sector financiero en América Latina deben trazar una ruta de acción prudente:

- Monitoreo del crédito privado: Las entidades financieras y fondos de inversión deben vigilar de cerca la exposición a deuda corporativa ligada a la adquisición de activos de IA e infraestructura que puedan estar sobrevalorados.

- Priorizar casos de uso con retorno inmediato (ROI): En lugar de invertir en el desarrollo de modelos de lenguaje especulativos y costosos, la banca debe enfocar sus recursos en IA aplicada a resolver ineficiencias de back-office, prevención de fraudes bancarios en tiempo real y automatización del servicio al cliente.

- Mitigación del riesgo tecnológico: Ante la inminente regulación de los modelos de IA, las empresas financieras deben liderar en políticas de explicabilidad y auditoría ética de datos, garantizando la transparencia de sus algoritmos crediticios.

El consenso de los expertos sugiere que, si bien la tecnología de la Inteligencia Artificial tiene bases reales muy superiores a las promesas del año 2000, el mercado financiero internacional se encamina hacia una saludable purga de valoraciones. Para la banca digital y las fintech, esta corrección no debe verse como un freno, sino como el paso necesario hacia una adopción tecnológica racional, ética y verdaderamente rentable.

Fuente LTPulso