En un contexto donde el fraude no presencial acecha a la industria, la transición del código estático al dinámico no solo protege al usuario, sino que optimiza los ratios de aprobación para los emisores.

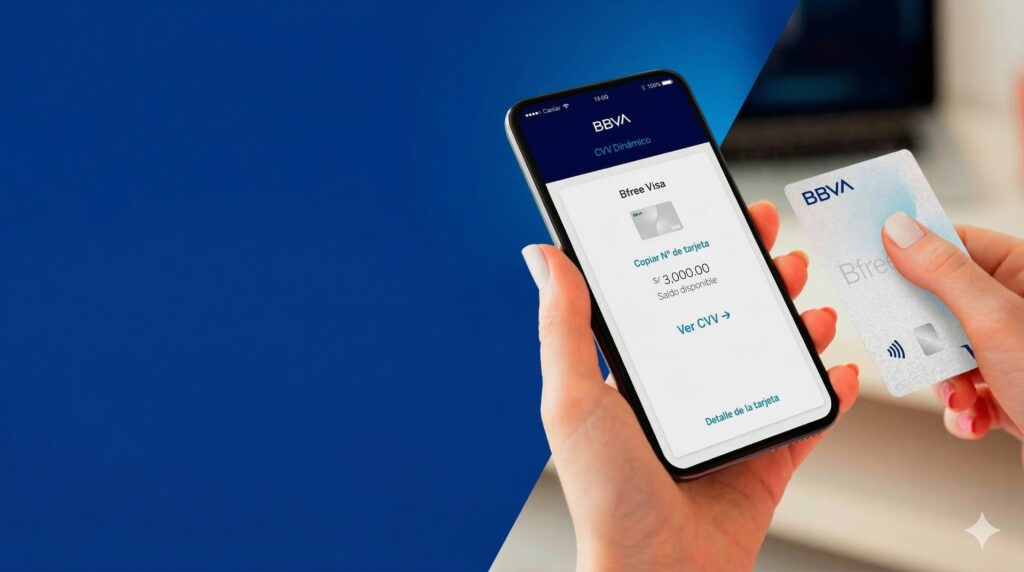

El auge de la economía digital en América Latina ha traído consigo un desafío proporcional: la sofisticación del fraude. En este escenario, el tradicional CVV (Código de Verificación de Tarjeta) de tres dígitos impreso en el reverso del plástico está cediendo su lugar a una tecnología más robusta y adaptada a la era de los neobancos y las billeteras digitales: el CVV dinámico.

El fin de la vulnerabilidad estática

Históricamente, el CVV2 (el código utilizado para transacciones online) ha sido un punto débil. Al ser un dato estático, si la información de la tarjeta es interceptada mediante phishing o filtraciones de bases de datos, el delincuente tiene vía libre para realizar compras fraudulentas hasta que el usuario bloquee el activo.

El CVV dinámico rompe esta lógica. A través de algoritmos de seguridad, el código cambia cada pocos minutos o se genera para una única transacción desde la aplicación bancaria. Esto garantiza que, incluso si un tercero obtiene los datos de la tarjeta, el código de verificación expirará casi de inmediato, invalidando cualquier intento de uso posterior.

Tipos de CVV: Una evolución necesaria

Para entender el impacto en la infraestructura financiera, es vital distinguir las capas de seguridad:

- CVV1: Almacenado en la banda magnética para compras físicas.

- CVV2: El número estático para e-commerce.

- dCVV (Dynamic CVV): La evolución digital que genera códigos temporales a demanda del usuario.

Beneficios para el ecosistema financiero

Para las entidades financieras y las fintechs, la implementación de esta tecnología —facilitada por proveedores de infraestructura como Pomelo— no es solo una medida defensiva, sino una ventaja competitiva:

- Reducción del Fraude CNP (Card Not Present): Al mitigar el uso de datos robados, las pérdidas operativas por contracargos disminuyen drásticamente.

- Aumento en la Tasa de Aprobación: Al ofrecer transacciones más seguras, los motores de riesgo de los adquirentes y redes de pago tienden a aprobar más operaciones, mejorando el flujo del negocio.

- Confianza y Retención del Usuario: La percepción de seguridad es un motor clave para la adopción de nuevas plataformas financieras. El usuario se siente empoderado al tener el control de su seguridad desde la app.

- Habilitación de Tarjetas “Numberless”: El CVV dinámico permite la emisión de tarjetas físicas sin datos impresos, eliminando el riesgo de robo de información por contacto visual.

El camino hacia la tokenización

Si bien el CVV dinámico es un paso gigante, la industria avanza hacia una integración total con la tokenización. Al combinar ambas tecnologías, los emisores no solo protegen el código de verificación, sino que reemplazan los datos sensibles de la tarjeta por un token único, blindando el ecosistema de punta a punta.

En conclusión, el CVV dinámico ya no es una funcionalidad de lujo para las fintechs disruptivas, sino un requisito esencial para cualquier emisor que busque escalar en el mercado de pagos digitales de la región, garantizando eficiencia operativa y, sobre todo, la tranquilidad de sus clientes.

Fuente: Pomelo