www.movilybanca.afi.es: entero por una entrada en La Cofa de un sistema de pagos con el celular lanzado por el operador brasileño Oi en los estados de Río de Janeiro, Bahía y Minas Gerais. Paggo, que es como se denomina el servicio, proporciona un medio de pago de crédito con una factura independiente de la del teléfono celular, sin necesidad de que el cliente disponga de una cuenta bancaria ni de que el comerciante tenga instalado un TPV específico (POS).

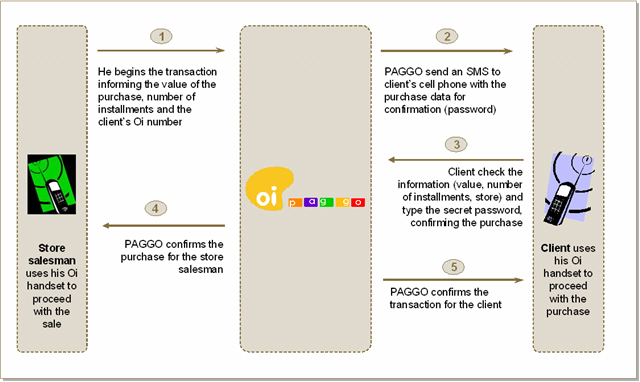

Para realizar una transacción, el vendedor envía un mensaje con el número de teléfono del cliente y el importe de la operación a Paggo, que a su vez envía una petición de confirmación al cliente. A continuación, éste ha de confirmar la operación e introducir su clave personal para que Paggo acepte el pago y notifique el éxito de la transacción con sendos mensajes a las partes.

Paggo surgió como una empresa independiente de Oi y dispone de una licencia de entidad de crédito al consumo, por lo que no puede actuar como entidad bancaria (captando depósitos, por ejemplo). Por este motivo, los pagos a los comerciantes se depositan en su cuenta bancaria.

El sistema está orientado a población con rentas medias y bajas, abonados de Oi en modalidad pre- o pospago; y no requiere de una cuenta bancaria, ya que las facturas se envían mensualmente y pueden ser abonadas en entidades bancarias o administraciones de loterías. Además, a diferencia de otros servicios como el español Mobipay, el coste para el usuario no es por transacción, sino que se abona una cuota única mensual de 2,5 reales (aproximadamente 1€).

Por su parte, el vendedor también ha de pagar una cuota mensual por el servicio, además de una comisión que puede oscilar entre el 2,2% y el 2,5%. Paggo afirma que dicha comisión es más baja que la cobrada por cualquiera de las tarjetas de crédito del mercado brasileño, lo que hace que el sistema sea muy competitivo.

Pese a lo innovador de la iniciativa en la extensión del acceso a los servicios financieros en Brasil, le encuentro algunos inconvenientes (no críticos) al sistema:

-

Al tratarse de un medio de pago de crédito, el proceso de registro está sujeto a un análisis de crédito (a partir de un comprobante de renta) y a una identificación mediante RG (registro general) y CPF (registro de personas físicas).

-

Las operaciones son más lentas que las realizadas con tarjeta o en efectivo, ya que se deben cruzar varios mensajes.

-

Parece que el sistema utiliza tecnología USSD (aunque no he encontrado información fiable a este respecto), que es compatible con la inmensa mayoría de terminales del mercado. Sin embargo, también es necesario que la tarjeta SIM de los usuarios sea de al menos 64K, lo que puede hacer necesaria la sustitución de ésta, con el coste de la operación repercutido al cliente.

-

Aunque el usuario no ha de pagar una comisión por cada operación, sí debe tener saldo de comunicación (prepago) o estar al día en el pago de sus facturas de telefonía (pospago)

{kind=link}

Claudio:

Me gusta el giro que les están dando ahora a los artículos. Ahora vienen con opinión, crítica y contraste con nuestra realidad.

Les felicito